Für viele von uns mag eine Überweisung bisher ein routinierter Vorgang gewesen sein: IBAN, Empfängername eingeben, Betrag bestätigen, fertig. Doch ab jetzt gilt ein neuer europäischer Standard, der diese Gewissheit verändert. Die EU-Verordnung (EU) 2024/886 schreibt vor, dass Banken nicht nur Geld in Echtzeit überweisen müssen, sondern auch sofort prüfen, ob der angegebene Name mit dem Kontoinhaber der IBAN übereinstimmt. Diese Maßnahme – auch als „Verification of Payee“ bekannt – soll Fehlüberweisungen und Betrugsfällen vorbeugen. Wie diese Neuerungen funktionieren, welche Vorteile sie bringen und was praktisch zu beachten ist, erfährst du hier in Folge.

Neuer Standard: Echtzeitüberweisungen als Pflicht

Seit 9. Oktober 2025 müssen Kreditinstitute innerhalb des SEPA-Raums nicht nur Echtzeitüberweisungen empfangen, sondern auch aktiv senden können. Der Betrag soll in maximal 10 Sekunden beim Empfänger ankommen, rund um die Uhr und an allen Tagen des Jahres, ganz ohne Zuschläge gegenüber klassischen SEPA-Überweisungen. Mit dieser Maßnahme will die EU den schnellen Zahlungsverkehr als neuen Standard verankern und bisherige Transaktionsarten wie Eilüberweisungen – die meistens sehr hohe Gebühren für Bankkunden bedeuten – zunehmend verdrängen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenIBAN-Namensabgleich (Verification of Payee)

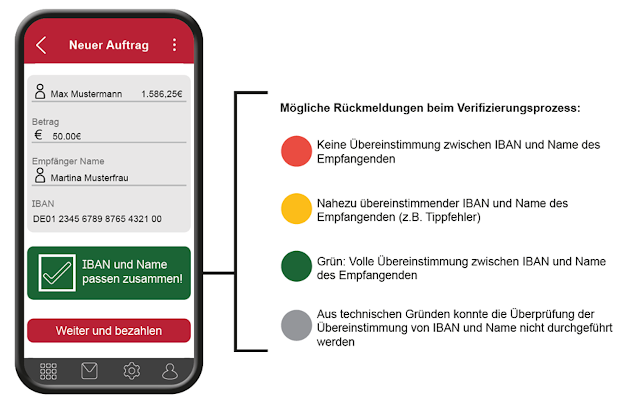

Zusätzlich zur Echtzeitpflicht wird bei jeder SEPA-Überweisung geprüft, ob der eingegebene Empfängernamen mit dem hinterlegten Kontoinhaber der IBAN übereinstimmt. Diese Abfrage erfolgt in Sekundenbruchteilen noch vor Freigabe der Zahlung im Hintergrund. Das Ergebnis kann etwa lauten: „Name stimmt überein“, „nahe Übereinstimmung“ oder „kein Übereinstimmung“. Im letzteren Fall warnt die Bank, und die Kunden können entscheiden, ob sie die Zahlung auf eigenes Risiko freigeben. Ziel dieser Funktion ist, Tippfehler zu erkennen und betrügerischen Änderungen von Kontodaten entgegenzuwirken. Stellen Sie sich das Ganze wie ein Ampelsystem vor: Bei Rot werden Sie nicht die Straße überqueren – also sollten Sie auch keine Überweisung durchführen, wenn die Anzeige kein Matching ergibt.

Wie bei einer Ampelschaltung wird bei SEPA-Überweisungen angezeigt, ob der IBAN- Namensabgleich korrekt ist. © OeNB

So sind Sie gut vorbereitet

-

Korrekte Empfängerdaten verwenden

Achten Sie darauf, dass in Rechnungen oder in gespeicherten Konten exakter Name und IBAN stehen. Schon minimale Unterschiede können zu Warnhinweisen führen. -

Daueraufträge & QR-Codes prüfen

Bestehende Daueraufträge, QR-Zahlungsvorlagen oder gespeicherte Zahlungsempfänger könnten Anpassungen benötigen, da veraltete Datensätze künftig zu Abweichungen führen können. -

Bei gelben oder roten Warnungen reagieren

Wird „nahe Übereinstimmung“ oder „keine Übereinstimmung“ angezeigt, prüfen Sie Ihre Eingabe sorgfältig, setzen Sie sich mit dem Empfänger in Verbindung oder brechen die Überweisung ab. -

Geschäftskunden: Namen abstimmen

Firmen sollten sicherstellen, dass der Firmenname unter dem Geschäftskonto exakt mit dem bei der Bank registrierten Namen übereinstimmt. Abweichungen können sonst zu Problemen führen

Mit der Umstellung auf Echtzeitüberweisungen und dem verpflichtenden IBAN-Namensabgleich wird der SEPA-Zahlungsverkehr schneller und sicherer. So kann man davon ausgehen, dass Überweisungen künftig nicht nur in Sekunden ankommen, sondern auch mit erhöhter Transparenz und mehr Schutz.

Mehr Informationen erhalten Sie bei Ihrer Bank oder auf www.oenb.at